Los matemáticos no toman mejores decisiones. El criterio de Kelly permite estimar la apuesta óptima en un escenario de incertidumbre. John L. Kelly desarrolló la teoría en 1956. Esta es la fórmula y este es un caso. Imagina que la ruleta está trucada y cae un 51% en rojo. ¿Cuál sería tu estrategia si llevases 1.000 euros encima? No te jugarías todo el dinero en la primera tirada. A pesar de la esperanza favorable. Tampoco jugarías con céntimos. Para no morir de aburrimiento. La solución de Kelly, que maximiza tus opciones en el largo plazo, es repetir una apuesta de 20 euros. El primer problema del modelo es que el riesgo, en el mundo real, raramente es cuantificable. El porcentaje que observas, fuera de los juegos de azar, es una estimación sesgada. El segundo problema es que las oportunidades no son frecuentes. Un empresario nunca validaría ese cálculo, él entiende la gestión del riesgo como un ataque frontal en un contexto favorable, un empresario muere matando. Go big or go broke. El famoso sesgo de supervivencia. Elon Musk, en un universo paralelo, mendiga por las calles de San Francisco. Yo simpatizo con los empresarios, no los matemáticos. Los porcentajes favorables merecen (¡exigen!) una apuesta valiente y comprometida. Porque puede que mañana la oportunidad no esté allí. Porque puede que mañana ya estés muerto. El peor arrepentimiento es el de las oportunidades desaprovechadas, no por falta de talento sino por simple cobardía. El malestar físico que sientes es un mensaje del propio cuerpo. El corazón te pide investigar, no quedarte sentado esperando el ascenso.

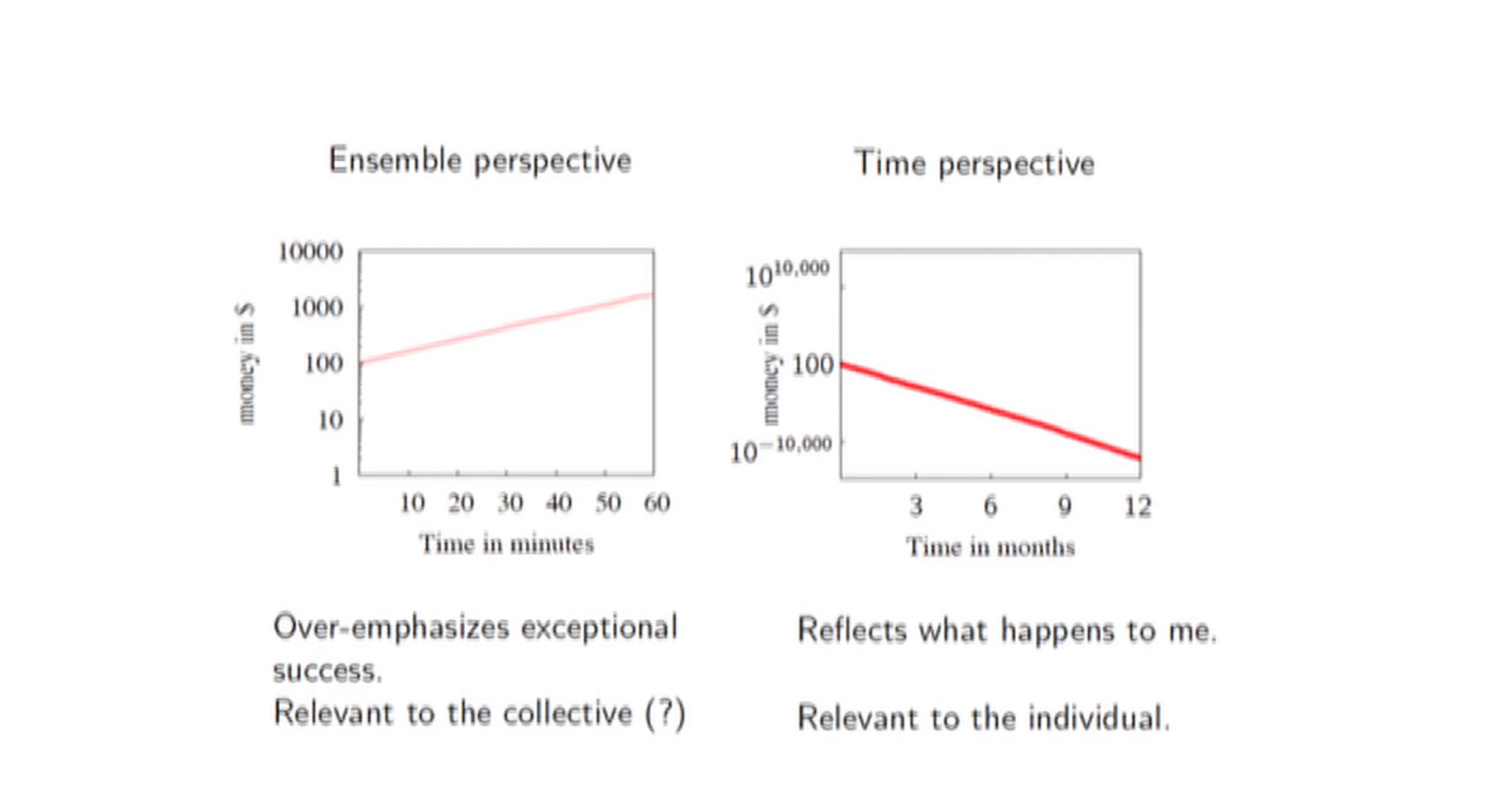

Ole Peters plantea un juego fascinante. Lanzas una moneda 100 veces con un capital de 100 euros. Si sale cara ganas un 50% y si sale cruz pierdes un 40%. A simple vista parecen números favorables, pero las matemáticas engañan. Si aciertas la primera te pones con 150 y todo va de cara. Si fallas te pones con 60 y difícilmente sales del bache. Los resultados iniciales determinan tu suerte. Ocurre algo parecido en la vida, aunque preferimos no pensar en ello. Quien llega arriba, si es honesto, no habla de esfuerzo. Tampoco habla de buenas decisiones en información imperfecta. Habla, mayormente, de suerte. Porque los encuentro fortuitos a los 18 condicionan tu carrera. En el juego de Peters la esperanza es positiva en el agregado (por culpa del outlier millonario con 10 caras) pero la mayoría de participantes palman pasta. Ese mismo juego, con peores probabilidades, es la partida que juegan los empresarios. Es una locura abrir una empresa, si observas el ratio de supervivencia. Y sin embargo lo hacen, concentrando el 100% de su patrimonio en una sola apuesta. Ni el inversor más agresivo gestiona similar cartera. La imprudente decisión financiera es positiva para la sociedad pero nefasta para el individuo. Deberíamos entonces subsidiarla, y no castigarla con impuestos, pero el político no conoce la ética, es un parásito que se alimenta del riesgo que corre un tercero. En este entorno hostil solo vale la blitzkrieg, la ofensiva total con movimientos rápidos e inesperados. «No more half measures, Walter». Tienes que ir con todo, para darte una pequeña (¡pequeñísima!) opción de éxito. Como Guderian en las Ardenas, el éxito del asalto depende en gran parte del grado de compromiso. La selección natural. No sobrevive el más fuerte. Sobrevive el que tiene más huevos.

Héroes caídos

Nassim Nicholas Taleb pedía este homenaje a los nobles empresarios:

Mi sueño (la solución) es que celebremos cada año un Día del Emprendedor con el siguiente mensaje: La mayoría de vosotros fracasaréis, seréis poco respetados, os empobreceréis, pero os agradecemos los riesgos que habéis corrido y los sacrificios que habéis hecho por el crecimiento económico del planeta y por librar a los demás de la pobreza. Os debemos nuestra antifragilidad. Y el país os lo agradece.

El ratio de supervivencia entre startups es del 10%. Es una apuesta irracional, pero no por ello ineficiente, de un rebelde dispuesto a sacrificarlo todo persiguiendo una idea. El empresario verdadero irá siempre a por el jackpot, sin importarle los cálculos matemáticos de Kelly. No hay margen de seguridad cuando operas en un mercado en competencia perfecta. Respeto su coraje pero yo nunca lo llevaría a ese extremo, temo demasiado arruinarme en un país que no ofrece segundas oportunidades. Mi prioridad, como yo entiendo el riesgo, es darme el mayor número de intentos. Mi obsesión no es tanto el porcentaje favorable (no me importa si un 52% o un 54%) sino las veces que pueda lanzar los dados. Me preocupa la longevidad, no la pequeña ventaja. No es irracional entonces mostrar una aversión total a las pérdidas, con una apuesta conservadora de 20 euros. No existe un sesgo gallina, los economistas conductuales no entienden los principios básicos de la psicología. La estrategia de Kelly es la exposición: todo lo que tienes que hacer es jugar indefinidamente, nunca comprometer el capital. El secreto consiste en sobrevivir hasta que encuentres un golpe de suerte.

El maestro en Skin in the game:

Resumiendo: se considera que una situación no es ergódica cuando las probabilidades observadas en ocasiones anteriores no se aplican a procesos futuros. Hay una parada en algún lugar, una barrera de absorción que evita que la gente que se juega la piel salga de ella, y hacia la cual tiende el sistema invariablemente. A estas situaciones las llamamos ruina, porque en ellas es imposible la reversibilidad. El problema básico es que si hay una posibilidad de ruina, ya no se pueden hacer análisis de coste y beneficios. Creo que la aversión a la pérdida no existe: lo que observamos es simplemente un residuo de ergodicidad. La gente intenta evitar el suicidio financiero y por ello adopta una actitud determinada ante los riesgos de cola.

Tu prioridad es seguir jugando. La ergodicidad, un concepto revolucionario, ha cambiado mi forma de entender la partida. No quiero, por nada del mundo, comprometer mi posición de privilegio: la que me permite explorar el mundo. Todo salario corporativo genera adicción, el fuck you money es más cuestión espiritual que económica. El K2 mata uno de cada cuatro alpinistas, pero los locos, en el mejor sentido de la palabra, no entienden los porcentajes. Lanzar una empresa funciona en una lógica similar. Los fríos números te empujan a la oposición. Tú, sin embargo, sigues asomándote al precipicio. A partir de cierta edad no puedes permitirte la quiebra. La narrativa del «me he arruinado 7 veces y me he levantado 7» te la vende el hijo de Pablo Isla. Tú tienes un número limitado de intentos. Que cada uno gestione sus riesgos. Para complicarlo más, Munger introduce la idea del interés compuesto. Gana el que percute, el que no interrumpe el proceso. La falta de líquido corta drásticamente el retorno del capital, financiero pero también humano. El problema no es tanto la esperanza positiva sino tu margen de maniobra en medio de la tormenta. Hay una ventaja para quien, pase lo que pase, consiga garantizarse libertad de movimientos, pudiendo cometer sus propios errores y luego contarlo tranquilamente. Ignora los cantos de sirena del crédito barato, no hay tal cosa como un almuerzo gratis, solo el ahorro te protege de los imprevistos de la vida. Prioriza la inversión por encima del resto de variables. Una vez pagues techo y comida, mándalo a la cuenta de Indexa. El ahorro compra independencia. Tu ventaja comparativa en este mundo obediente.

Joan Tubau — Kapital

Kapital Podcast

Escucha el podcast en tu plataforma habitual:

Spotify — Apple — iVoox — Simplecast